民泊では、不特定の宿泊者が物件を利用するため、通常の居住用住宅とは異なるさまざまな事故リスクが伴います。

現在、住宅用火災保険へ加入済みであっても、民泊としての利用を保険会社へ申告していなければ、契約内容と実際の用途が一致せず、万が一の事故時に保険金が支払われない可能性があります。

この記事では、民泊運営に必要な補償内容、現在の保険の確認方法、Airbnbなどの予約サイトが提供する補償との違い、そして物件タイプ別の保険の選び方について詳しく解説します。

この記事のポイント

- 既存の火災保険が民泊へ対応するか必ず保険会社へ確認する

- 建物・家財だけでなく第三者への賠償(施設賠償責任など)も確認する

- OTA(予約サイト)の補償だけに依存しない

- 賃貸・戸建て・マンションなど物件タイプによって確認項目が異なる

- 補償対象外となるケースと免責事項を事前に把握する

累計380棟の民泊代行実績!ゲスト満足度96.3%

2018年に鎌倉で民泊運営を開始。その後、民泊運営代行も運営する傍ら、自社ブランドThe Natureを展開。

これまでの運営実績に基づきリアルな情報を発信している。

民泊に火災保険は必要?

民泊を始めるにあたり、火災保険をはじめとする各種保険への加入はなぜ重要なのでしょうか。

まずは、保険加入の必要性と、既存の保険に関する注意点を整理します。

民泊では適切な保険への加入が推奨されている

住宅宿泊事業を取り巻くリスクを考慮し、火災保険や第三者への賠償責任保険など、民泊の実態に合った保険への加入が強く推奨されています。

法律(住宅宿泊事業法など)によって特定の民泊専用保険への加入が全国一律で義務付けられているわけではありません。

しかし、実務上は、火災による建物の焼失、ゲストの怪我、近隣への損害など、想定されるリスクの大きさを考えると、無保険での運営は非常に危険です。

また、自治体によっては独自の条例で届出の条件として保険加入を求めている場合もあるため、所在地の自治体窓口へ確認することをおすすめします。

住宅用火災保険がそのまま使えるとは限らない

現在加入している「住宅用火災保険」は、本人や家族が居住することを前提とした商品であるため、宿泊サービスを提供する民泊用途にはそのまま使えないケースが多々あります。

建物の使用目的が「居住用」から「事業用(または併用)」へ変わるため、無断で民泊を始めて事故が起きた場合、用途違反として補償対象外となるリスクがあります。

現在の保険で対応できるか、あるいは「一般物件用(事業用)火災保険」への切り替えが必要かは、保険商品と契約内容によって異なります。

民泊開始前に保険会社へ用途を伝える

民泊の運営を開始する前に、必ず加入中の保険会社または代理店へ連絡し、民泊として利用する旨を正確に伝えてください。

確認の際は、以下の情報を整理して伝えるとスムーズです。

- 民泊として利用すること

- 住宅宿泊事業・旅館業・特区民泊のどの制度を利用するか

- 年間の想定営業日数

- 家主居住型か家主不在型か

- 物件全体を貸し出すか、一部の部屋だけの利用か

- 最大宿泊人数

- 主に利用する予約サイト(Airbnbなど)

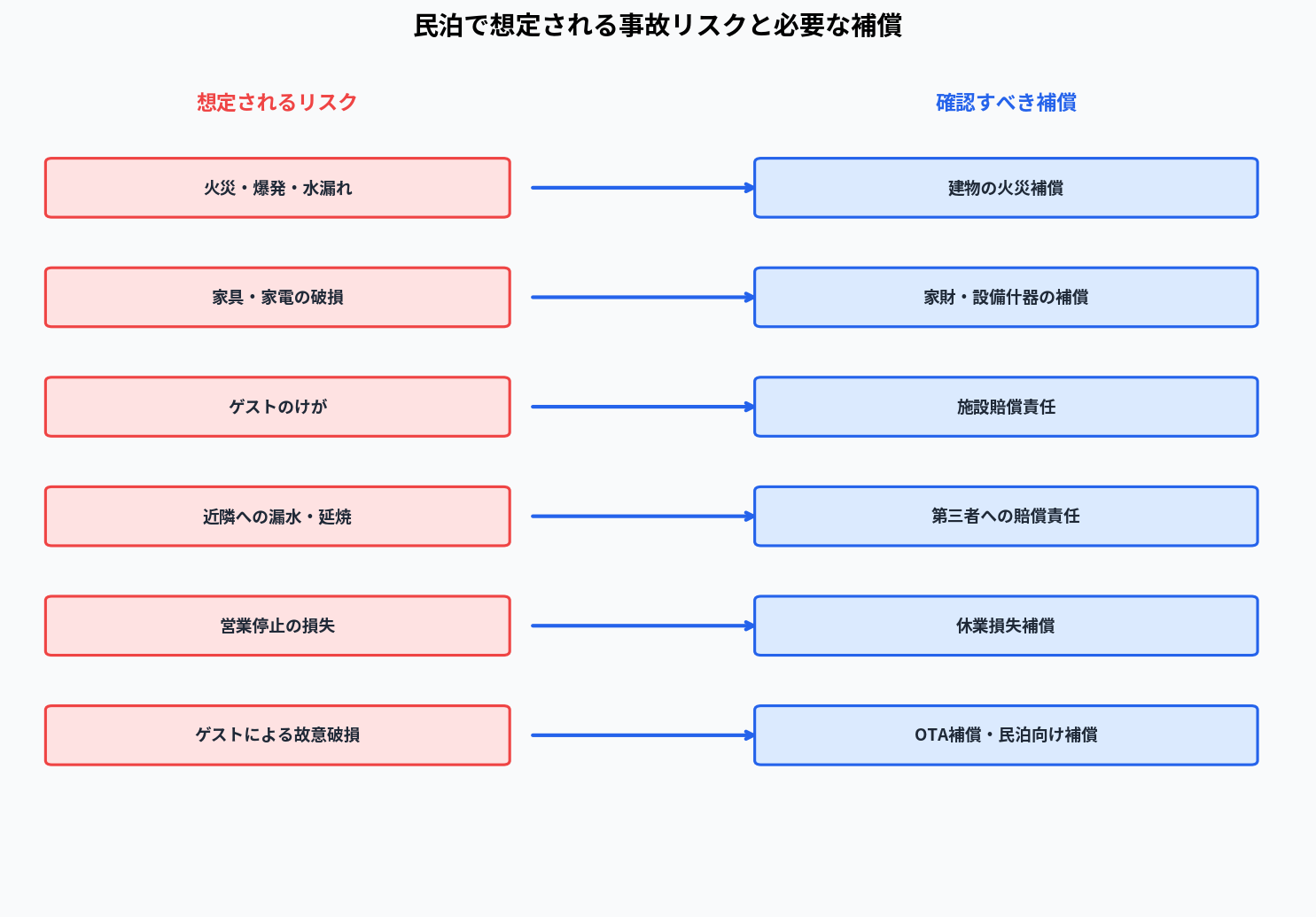

民泊運営で想定される主な事故と損害

民泊運営では、一般的な賃貸住宅よりも高い頻度で設備の破損やトラブルが発生します。

どのような事故が起こり得るのかを把握し、それに備える補償を検討しましょう。

建物や設備の火災・爆発・水漏れ

ゲストのタバコの不始末や調理中の失火による火災、給排水設備のトラブルによる水漏れなど、建物本体や内装、付帯設備に生じる損害です。

修繕には数百万円から数千万円という多額の費用がかかる可能性があり、民泊運営において最も警戒すべきリスクの一つです。

家具・家電・備品の破損や盗難

テレビの画面割れ、ベッドの破損、家電の故障、食器の破損、鍵の紛失など、室内に設置した家財や備品に対する損害です。

これらは民泊で非常に発生しやすいトラブルです。

ただし、経年劣化や通常使用による損耗(自然な傷や汚れ)は保険の補償対象外になることが一般的ですので、契約内容の確認が必要です。

宿泊者のけがや持ち物の損害

階段での転倒、立て付けの悪いドアによる怪我、設置した棚の落下によるゲストの所持品破損など、施設の欠陥が原因でホストが損害賠償責任を負うケースです。

特に外国人ゲストの場合、高額な医療費や賠償請求に発展するリスクがあるため、十分な備えが必要です。

漏水や延焼による近隣への損害

マンションで洗濯機から水漏れを起こし下階の部屋を水浸しにしてしまった場合や、火災が近隣の建物へ延焼してしまった場合など、第三者へ与える損害です。

自分の物件だけでなく、他人の財産に対する賠償責任は非常に高額になる恐れがあります。

事故後に営業できない期間の損失

火災や水漏れ事故が発生すると、修繕が終わるまでの間は民泊を営業できなくなります。

この営業停止期間中の予約キャンセルによる売上減少や、支払い続ける固定費の損失です。

特に民泊収入への依存度が高いホストにとって、営業停止は死活問題となります。

ゲストによる故意・重大な過失

ゲストが故意に設備を破壊した場合や、泥酔して備品を持ち去った(盗難)場合などです。

保険商品やOTA(予約サイト)の補償によって、「故意」や「盗難」が対象になるかどうかの条件は大きく異なります。

故意、盗難、紛失、通常損耗をしっかりと分けて補償内容を確認する必要があります。

| 民泊で起こり得る損害 | 確認する補償 |

|---|---|

| 建物の火災 | 建物の火災補償 |

| 家具・家電の損害 | 家財・設備什器の補償 |

| ゲストのけが | 施設賠償責任 |

| 下階への漏水 | 第三者への賠償責任 |

| 近隣への延焼 | 類焼・賠償関連補償 |

| 営業停止中の売上減少 | 休業損失補償 |

| ゲストによる破損 | 民泊向け補償・OTA補償 |

民泊向け火災保険で確認したい補償内容

前述のリスクを踏まえ、民泊向け保険や事業用火災保険を検討する際に、具体的にどの補償項目を確認すべきかを解説します。

建物の補償

物件の所有者である場合、火災や風水害によって建物本体や内装に損害が生じた際、どこまでが補償されるかを確認します。

免責金額(自己負担額)がいくらに設定されているかも重要なチェックポイントです。

家財・設備什器の補償

家具、家電、寝具、インテリアなどの備品が破損・盗難に遭った場合の対象範囲と保険金額を確認します。

民泊では高価な家電を置くことも多いため、再調達価額(同じものを新しく買い直すのに必要な金額)で補償されるかどうかが鍵となります。

借家人賠償責任

賃貸物件で民泊を運営する場合、火災や水濡れ事故を起こしてしまい、借主(運営者)が貸主(物件オーナー)に対して原状回復の損害賠償責任を負う場合の補償です。

賃貸物件での民泊運営においては必須となる補償項目です。

施設賠償責任

施設の構造上の欠陥や管理の不備によって、宿泊者や近隣住民などの第三者にケガをさせたり、物を壊してしまったりして損害賠償責任を負った場合の補償です。

ゲストの安全を守るホストとして、必ず付帯しておきたい重要な補償です。

受託物・宿泊者の所持品に関する補償

ゲストから預かった荷物や、室内に置かれていたゲストの所持品が、火災や盗難などで紛失・破損した場合に、どこまで対象となるかを確認します。

休業損失・利益補償

火災などの事故により営業が休止に追い込まれた期間の、得られるはずだった売上(粗利益)や、家賃などの固定費を補償する特約です。

事業継続のリスクヘッジとして、民泊収入をメインとしている方は検討すべき項目です。

弁護士費用・事故対応費用

ゲストや近隣住民から不当な損害賠償請求を受けた場合や、トラブル解決のために弁護士へ相談・依頼する際の費用が対象になるかを確認します。

| 補償 | 主な対象 | 特に確認したい人 |

|---|---|---|

| 建物 | 建物・内装 | 所有物件で運営する人 |

| 家財 | 家具・家電 | 家具・家電付きで運営する人 |

| 借家人賠償 | 貸主への賠償 | 賃貸物件で運営する人 |

| 施設賠償 | ゲスト・第三者 | すべてのホスト |

| 休業損失 | 営業停止中の損失 | 民泊収入への依存度が高い人 |

| 弁護士費用 | 法的トラブル | 賠償リスクへ備えたい人 |

住宅用火災保険・民泊向け保険・OTA補償の違い

民泊の補償を考える際、ベースとなる火災保険と、予約サイトが提供する補償制度の違いを正しく理解しておく必要があります。

住宅用火災保険

本人や家族が居住する住宅を前提とする商品が中心であり、第三者へ貸し出す事業用途は想定されていません。

そのため、家主居住型(自宅の一部を貸す)であっても、民泊利用へ対応できるかは必ず保険会社へ確認する必要があります。

無断で民泊を行い事故が起きた場合、補償が一切受けられないリスクがあります。

民泊向け火災保険・事業者向け保険

民泊などの宿泊事業利用を前提として設計されており、建物の補償に加えて、施設賠償責任や借家人賠償責任、休業損失などをパッケージ化、あるいは組み合わせて加入できる商品です。

保険会社によって補償内容や対象となる事故の範囲が異なるため、自物件のリスクに合わせてカスタマイズできるのが特徴です。

Airbnbなどの予約サイトが提供する補償

Airbnbの「AirCover」などに代表されるOTA(Online Travel Agent)が提供する補償は、あくまで「その予約サイト経由で成立した宿泊」における事故に限定されるなど、適用条件が設けられています。

また、申請にはチェックアウトから14日以内といった厳しい期限が設けられていたり、写真や領収書などの詳細な証拠資料が求められたりします。

さらに、通常の損耗や特定の貴重品は対象外項目となることも多いため、規約をよく読み込む必要があります。

OTA補償は物件の火災保険の代わりとして考えない

予約サイトの補償は非常に心強い制度ですが、これだけで物件の火災保険の代わりになると考えるのは危険です。

OTAの補償は、ゲストが原因ではない自然災害(台風など)による損害、営業停止による休業損失、そして「他の予約サイト経由の宿泊」や「直接予約」での事故をカバーできません。

物件そのものを守る火災保険と、ゲストトラブルをカバーするOTA補償は、車の両輪として分けて考えるべきです。

| 比較項目 | 住宅用火災保険 | 民泊向け保険 | OTAの補償 |

|---|---|---|---|

| 主な前提 | 居住用 | 民泊・宿泊事業 | 対象OTA経由の予約のみ |

| 建物の損害 | 契約による | 契約による | 制度による(ゲスト起因等) |

| 家財・設備 | 契約による | 設定可能な商品あり | 条件付き |

| ゲストへの賠償 | 特約等による | 設定可能な商品あり | 条件付き |

| 休業損失 | 通常は要確認 | 設定可能な商品あり | 原則個別確認・対象外多し |

| 他OTA経由の事故 | 契約による | 契約による | 対象外になり得る |

物件タイプ別の火災保険の選び方

物件の所有形態や運営方法によって、優先して確認すべき保険のポイントは異なります。

ご自身の物件タイプに合った選び方を把握しましょう。

自宅の一部で民泊を行う場合(家主居住型)

自宅の1部屋だけを民泊として貸し出す場合、居住部分と民泊部分を保険上どのように扱うかを確認します。

家主居住型であっても、不特定多数の人が出入りするため、現在の住宅用火災保険のままでよいか、民泊利用を申告して特約を追加するなどの手続きが必要かを保険会社へ確認してください。

一軒家を丸ごと民泊にする場合(家主不在型)

建物全体が事業用となるため、一般物件用(事業用)の火災保険や民泊専用保険への加入が基本となります。

建物本体や家財だけでなく、庭、門扉、塀などの付属設備に対する補償や、大規模な火災時に備えた休業損失補償などをしっかりと確認しておきましょう。

分譲マンションで民泊を行う場合

分譲マンションでは、自身が所有する「専有部分」と、廊下やエントランスなどの「共用部分」の保険の切り分けが重要です。

特に、水漏れを起こして下階の部屋や共用部分に損害を与えてしまった場合の「個人賠償責任」や「施設賠償責任」、マンション管理組合が加入している保険との関係性を確認しておく必要があります。

賃貸物件で民泊を行う場合

賃貸物件で民泊(転貸)を行う場合、大前提として貸主(オーナー)の承諾が必要です。

その上で、貸主に対する「借家人賠償責任補償」が必須となります。

また、退去時の原状回復費用や、備え付け設備の破損について、保険でどこまでカバーできるかを確認しましょう。

複数物件を運営する場合

複数の民泊物件を運営していく場合、物件ごとに個別の契約を結ぶか、包括的な契約(企業向けの賠償責任保険など)が可能かを確認します。

物件が増えるほど、保険の登録漏れや契約更新漏れのリスクが高まるため、管理しやすい包括契約を検討するのも一つの方法です。

民泊向け火災保険を選ぶ手順

実際に民泊向けの保険を選び、契約を見直すための具体的な手順を6つのステップで解説します。

STEP1|物件の所有・賃貸関係を整理する

まずは、物件の所有者、民泊の運営者、管理会社、賃貸人、転貸人などの関係を整理します。

誰が建物の責任を負い、誰がゲストへの賠償責任を負うのかを明確にすることで、必要な保険が見えてきます。

STEP2|起こり得る事故を洗い出す

自物件において発生する可能性のある事故を、建物、家財、宿泊者、近隣、営業停止の5つのカテゴリーに分けて整理します。

海沿いなら水災、木造密集地なら類焼など、立地条件によるリスクも考慮しましょう。

STEP3|現在の火災保険を確認する

現在加入している保険証券、約款、付帯している特約を確認します。

この時、自己判断で「居住用だから使えない」「特約があるから使える」と結論づけず、必ず保険会社や代理店の担当者へ直接問い合わせてください。

STEP4|民泊の運営情報を保険会社へ伝える

保険会社へ問い合わせる際は、運営形態(居住型/不在型)、年間の営業日数、最大宿泊人数、利用する予約サイト、清掃や緊急対応の管理体制などを正確に伝えます。

情報が不正確だと、いざという時に告知義務違反で保険金が下りない可能性があります。

STEP5|補償範囲と対象外項目を比較する

複数の保険商品を比較する際は、保険金額(上限額)だけでなく、免責金額(自己負担額)、対象外となる事故の条件、保険金請求の期限、必要な証拠書類などを細かく確認します。

STEP6|運営開始後も契約内容を見直す

保険は一度契約したら終わりではありません。

運営する物件の追加、最大人数の変更、運営形態の変更、新たなOTAの追加など、実態が変わったタイミングで必ず契約内容を見直してください。

民泊の火災保険で失敗しやすいケース

民泊ホストが陥りがちな、保険に関する失敗ケースを紹介します。

これらを反面教師として、確実なリスクヘッジを行いましょう。

住宅用火災保険へ加入済みだから問題ないと思い込む

用途変更の申告を怠り、事故発生時に「事業用途での事故は免責」とされ、一切の補償を受けられないケースです。

Airbnbの補償だけですべて対応できると思い込む

Airbnb以外のサイト(Booking.comなど)から入った予約のゲストが起こした火災事故に対し、AirCoverが適用されず、多額の修繕費を自己負担するケースです。

火災だけを補償し、第三者への賠償を確認していない

火災による建物の損害には備えていたものの、ゲストが階段から落ちて大怪我をした際の「施設賠償責任」に加入しておらず、高額な医療費と慰謝料を請求されるケースです。

賃貸物件で貸主の承諾と保険を別々に確認していない

貸主から民泊の許可は得たものの、借家人賠償責任保険の切り替えを忘れており、ボヤ騒ぎを起こした際の貸主への賠償を自腹で支払うケースです。

複数OTAを利用しているのに1社の補償だけを想定する

複数の予約サイトを併用して集客しているにもかかわらず、特定のOTAの補償制度だけを頼りにしてしまい、補償の空白地帯が生まれるケースです。

免責金額と補償対象外を確認していない

「保険に入っているから安心」と思っていたら、免責金額が10万円に設定されており、数万円程度の備品破損では保険金が1円も下りなかった、というケースです。

民泊の火災保険に関するよくある質問

民泊では火災保険への加入が義務ですか?

全国一律で特定の火災保険への加入を義務付ける法律はありませんが、事業運営上、適切な保険への加入は強く推奨されます。

ただし、自治体によっては独自の条例により、民泊の届出条件として近隣への賠償責任保険等への加入を義務付けている場合があります。

所在地の自治体のガイドラインを必ず個別にご確認ください。

現在加入している住宅用火災保険を使えますか?

保険商品と契約条件によって異なるため、一概には言えません。

民泊利用を開始する前に、必ず保険会社へ「民泊として利用する旨」を伝えて確認してください。

用途変更の手続きや、事業用保険への切り替えが必要になるケースが多数あります。

Airbnbの保険があれば火災保険は不要ですか?

Airbnbの補償(AirCoverなど)は、物件そのものを守る火災保険の代わりにはなりません。

予約サイトの補償には、そのサイト経由の予約であることなどの適用条件や対象外項目が存在します。

自然災害や他サイト経由の事故に備えるためにも、物件側の火災保険と併用することが基本です。

ゲストが火災を起こした場合は補償されますか?

火災の原因、ゲストの過失の有無、加入している保険の補償対象、免責事項によって対応は異なります。

ゲストの重大な過失によるものか、不可抗力かによっても変わるため、あらかじめ契約内容(特に第三者による損害の扱い)を確認しておく必要があります。

賃貸物件では誰が火災保険へ加入しますか?

建物本体を守る火災保険は物件所有者(貸主)が加入しますが、運営者(借主)は貸主に対する「借家人賠償責任保険」や、ゲストに対する「施設賠償責任保険」に加入する必要があります。

それぞれの立場で守るべき対象と役割が異なる点に注意してください。

民泊の火災保険料はいくらですか?

保険料は、物件の構造(木造か鉄筋か)、面積、所在地、設定する補償額、運営方法などによって大きく変わります。

一律の相場だけで判断せず、自物件の条件に合わせて複数の保険会社から見積もりを取り、比較検討することが大切です。

まとめ|民泊の火災保険は運営リスク全体から選ぶ

民泊の保険選びは、「火災保険」という名称にとらわれず、建物、家財、第三者への賠償、そして休業損失まで、運営に関わるリスク全体をカバーできているかを確認することが重要です。

特に、現在加入している保険が民泊用途に対応しているかは、自己判断せず、運営開始前に必ず保険会社へ問い合わせましょう。

また、OTAの補償制度は非常に便利ですが、それに依存しすぎず、物件のベースとなる保険をしっかりと固めることが、安全な民泊運営の第一歩です。

民泊の開業準備や、万が一の事故にも対応できる運営体制の構築、ゲスト対応などについてご不安がある方は、ぜひ民泊管理バンクへご相談ください。

民泊に保険は必要?Air bnbの保険の内容やおすすめ3選も

【2026年最新】一軒家・賃貸・自宅別!民泊の始め方6STEPと初期費用シミュレーション

賃貸物件での民泊の始め方|本当に収益を上げることはできるのか?

民泊運営に必要な業務だけをカスタマイズ!

・各行政から求められる内容

・自分では対応できない業務

・難しそう / よく分からない業務

ご相談いただければ、あなたに必要な業務だけを弊社で対応し、コストを抑え利益率を高めながら、民泊運営が可能です。

成果報酬が高いと感じられている方や、地方で運営会社がいない場合などでも対応可能です。

ぜひ一度、オーダーメイド型民泊運営代行を見てみてください。