住宅ローン返済中の物件を民泊へ使用できるかは、ローン契約の内容と民泊の運営方法によって異なります。

「家主居住型なら必ず問題ない」「少しだけなら金融機関へ連絡しなくてもよい」とは一律に判断できません。

無断で民泊を始めると、契約違反として深刻なペナルティを受ける可能性があります。

この記事では、金融機関に知られる可能性、契約上のリスク、セカンドハウスの場合の扱い、そして安全に民泊を始めるための事前確認の手順を詳しく解説します。

※この記事は一般的な情報を整理するものであり、個別のローン契約や税務上の判断を保証するものではありません。

この記事のポイント

- 住宅ローンは居住を目的としているため、事業用である民泊には原則使えない

- 無断で民泊を行うと、一括返済や金利引き上げのリスクがある

- 家主居住型であっても、金融機関への事前確認は必須

- 「バレない方法」を探すのではなく、契約に沿った適切な手順を踏むことが重要

累計380棟の民泊代行実績!ゲスト満足度96.3%

2018年に鎌倉で民泊運営を開始。その後、民泊運営代行も運営する傍ら、自社ブランドThe Natureを展開。

これまでの運営実績に基づきリアルな情報を発信している。

住宅ローン返済中の物件で民泊はできる?

まずは、住宅ローンという商品の性質と、民泊という事業がどのように相反する可能性があるのかを整理します。

住宅ローンを利用している物件で民泊を行うための基本的な考え方を理解しましょう。

住宅ローンは本人や家族の居住を前提とする商品が多い

住宅ローンは、契約者本人やその家族が「居住する」ことを前提として、低金利で資金を貸し出す金融商品です。

これに対し、事業用ローンは収益を得る目的の不動産に対する融資であり、資金使途が根本的に異なります。

そのため、居住目的で借りた住宅ローンを、収益を得るための民泊事業に流用することは、原則として資金使途違反となります。

具体的な利用条件は、契約書、商品説明書、そして金融機関の判断によって異なるため、一律に「できる・できない」を断定することはできません。

家主居住型でも金融機関への確認が必要

自宅に住みながら空き部屋などを宿泊者へ提供する「家主居住型」の民泊であっても、金融機関への確認は欠かせません。

一般的に、床面積の半分以上を居住用として使用していれば住宅ローンが認められるケースもあると言われていますが、これは全ての金融機関に共通するルールではありません。

居住部分の割合だけで一律に判断せず、ご自身のローン契約の内容と金融機関のスタンスを確認することが最も重要です。

家主不在型や物件全体の民泊利用は事業性が高くなる

所有者が物件に住まず、物件全体を反復継続して宿泊施設として提供する「家主不在型」の場合は、居住用ローンの目的と合わない可能性が極めて高くなります。

この形態は実質的に宿泊事業そのものであり、住宅ローンの資金使途から完全に逸脱してしまいます。

そのため、家主不在型で民泊を始める場合は、事業用ローンへの借り換えが必要になるケースがほとんどです。

住宅ローンと民泊新法上の「住宅」は別の基準

住宅宿泊事業法(民泊新法)上の「住宅」要件を満たすことと、住宅ローン契約上、民泊利用が認められることは全くの別問題です。

行政の窓口で民泊の届出が受理されたからといって、金融機関がローン契約上の承諾を与えたことにはなりません。

行政の手続きと金融機関との契約は、それぞれ独立してクリアすべきハードルであることを理解しておきましょう。

住宅ローンで民泊をすると金融機関にバレる?

「黙っていればバレないのではないか」と考える方もいるかもしれませんが、金融機関は様々なルートから物件の利用実態を把握しています。

無断運営が発覚する主な理由を解説します。

民泊の届出や許可に関する情報から把握される可能性がある

住宅宿泊事業の届出や旅館業の許可を取得すると、行政の公開情報や関連する手続きの過程で、物件が宿泊施設として利用されている実態が生じます。

また、Airbnbなどの宿泊予約サイトに物件が掲載されれば、インターネット上の公開情報となります。

金融機関が定期的に、あるいは何らかのきっかけで物件情報を調査した際、これらの情報から民泊運営が把握される可能性があります。

金融機関による居住状況の確認でわかる場合がある

金融機関からの郵送物が届かない、定期的な連絡が取れない、あるいは担当者による現地確認が行われた場合などに、居住実態がないことが判明する場合があります。

特に家主不在型の場合、本人が住んでいないことは現地を見ればすぐにわかります。

金融機関は融資先物件の状況を管理する権利を持っているため、居住状況の確認から発覚するケースは少なくありません。

管理組合・近隣住民・自治体から情報が伝わる場合がある

マンションの管理規約違反、深夜の騒音、ゴミ出しのルール違反、見知らぬ人の頻繁な出入りなど、民泊運営に伴うトラブルから情報が伝わる可能性があります。

近隣住民からの苦情が管理組合や自治体に入り、そこから所有者や金融機関へ連絡がいくことで、無断での民泊運営が判明するケースがあります。

確定申告や保険変更などで物件の利用実態が変わる

民泊による収入が発生すれば確定申告が必要となり、不動産の利用割合が変わることで税務上の扱いが変化します。

また、火災保険を民泊対応のものに変更するなどの手続きも発生します。

こうした運営開始に伴う様々な関連手続きの過程で、居住専用ではない実態が明らかになることがあります。

なお、税務上の具体的な判断については、必ず税務署または税理士へ確認してください。

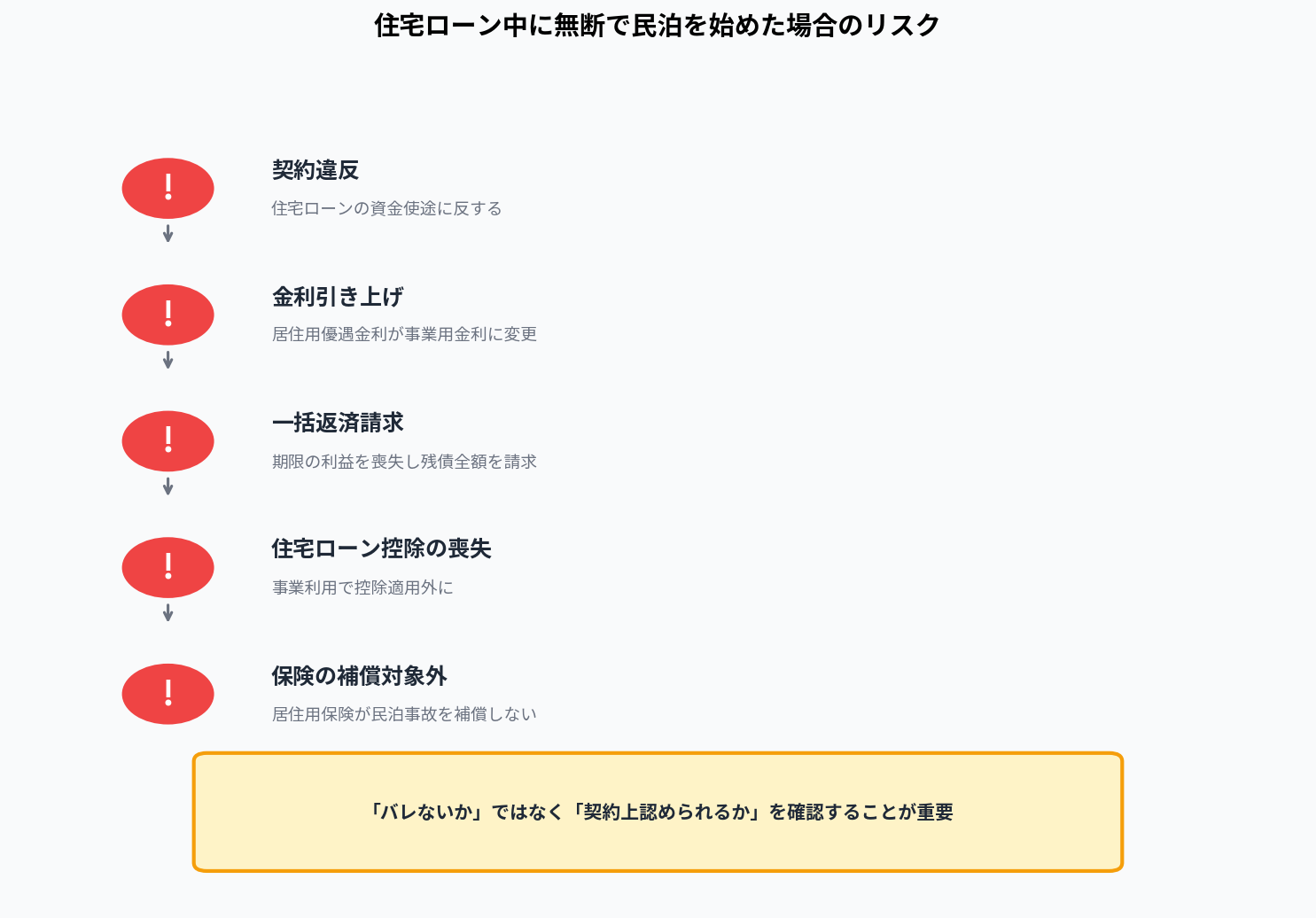

無断で民泊を始めた場合に考えられるリスク

金融機関の許可を得ずに民泊を始めた場合、単に注意されるだけでは済まない重大なリスクが伴います。

最悪の事態を避けるためにも、以下のリスクを正しく認識しておきましょう。

住宅ローン契約の条件に反する可能性がある

最も基本的なリスクは、住宅ローンの資金使途や居住要件に違反することです。

契約書には通常、借入人本人が居住することが明記されており、これに反して事業目的で使用することは明らかな契約違反となります。

金利や融資条件の変更を求められる可能性がある

契約違反が発覚した場合、居住用の優遇金利から、事業用ローンの高い金利への変更を求められる可能性があります。

具体的な対応は金融機関の判断と契約内容によって異なりますが、毎月の返済負担が大幅に増加するリスクがあります。

残債の一括返済を求められる可能性がある

重大な契約違反と判断された場合、金融機関から「期限の利益の喪失」を主張され、ローン残債の一括返済を求められる可能性があります。

一括返済に応じられない場合は、物件の任意売却や競売による強制売却へと発展する恐れもあります。

必ず一括返済になると断定はできませんが、最悪のシナリオとして想定しておくべき重大なリスクです。

住宅ローン控除へ影響する可能性がある

物件の全体または一部を民泊として事業利用した場合、住宅ローン控除の適用条件から外れたり、控除額の計算に影響したりする可能性があります。

住宅ローン控除はあくまで「自己の居住の用に供する家屋」に対する制度です。

事業利用の割合によっては控除が受けられなくなるため、税務署または税理士への確認が必須です。

保険の補償対象外になる可能性がある

一般的な居住用の火災保険は、民泊のような事業利用を前提としていません。

無断で民泊を行い、ゲストの過失で火災や水漏れなどの事故が起きた場合、居住用の火災保険では補償対象外となり、多額の損害賠償を自己負担しなければならない可能性があります。

家主居住型・家主不在型・セカンドハウスの違い

民泊の運営形態によって、金融機関の判断基準や必要な手続きは異なります。

ご自身の計画がどの形態に当てはまるのかを整理し、それぞれの注意点を把握しましょう。

家主居住型で民泊を行う場合

家主居住型は、所有者がその住宅内で生活しながら、空き部屋などを宿泊者へ提供する形態です。

本人が居住しているという事実はあるものの、事業利用が含まれるため、ローンの資金使途に関する確認は必要です。

また、マンションの場合は管理規約での民泊の可否、自治体条例による制限、必要な消防設備の確認なども同時に行う必要があります。

家主不在型で民泊を行う場合

家主不在型は、所有者がその物件に住まず、物件全体を宿泊施設として提供する形態です。

この場合、本人が居住するという住宅ローンの大前提から外れるため、金融機関の承認を得ることは非常に困難になります。

また、民泊新法においては住宅宿泊管理業者への管理委託が義務付けられます。

管理委託の義務と、住宅ローンの確認はそれぞれ別に行う必要があります。

セカンドハウスで民泊を行う場合

セカンドハウスローンも、基本的には「本人が週末などに利用する住宅」としての条件が設けられています。

そのため、自分が使わない期間を第三者へ宿泊提供(民泊)することを考えている場合は、それが資金使途違反にならないか、金融機関へ具体的な利用方法を伝えて確認する必要があります。

住宅全体ではなく一部だけを民泊にする場合

自宅の一部だけを民泊にする場合でも、民泊として使用する面積の割合、年間の利用日数、本人の居住実態などを整理して金融機関へ説明する必要があります。

「面積の50%未満なら絶対に認められる」といった一律の基準はありません。

個別の契約内容と金融機関の判断に委ねられます。

| 運営形態 | 所有者の居住 | ローン確認 | 民泊管理 | 主な注意点 |

|---|---|---|---|---|

| 家主居住型 | あり | 必要 | 条件により異なる | 利用割合・管理規約 |

| 家主不在型 | なし | 特に重要 | 委託義務の確認 | 事業利用・管理体制 |

| セカンドハウス | 一時的に利用 | 必要 | 運営形態による | ローンの資金使途 |

| 物件の一部利用 | あり | 必要 | 条件による | 面積・利用実態 |

住宅ローン返済中に民泊を始める前の確認手順

トラブルを防ぎ、安全に民泊を始めるためには、正しい手順で事前確認を行うことが不可欠です。

金融機関へ相談する前に、以下のステップを踏んで準備を進めましょう。

STEP1|住宅ローンの契約書と商品説明書を確認する

まずは、お手元の住宅ローン契約書(金銭消費貸借契約書)と商品説明書を隅々まで読み込みましょう。

特に以下の言葉が含まれる条項に注意してください。

* 資金使途

* 本人居住

* 第三者への賃貸

* 事業利用

* 用途変更

* 届出義務

* 期限の利益

STEP2|民泊の運営形態を整理する

金融機関へ相談する前に、自分がどのような形で民泊を行いたいのか、具体的な計画を整理します。

以下の項目を明確にしておきましょう。

* 家主居住型か家主不在型か

* 物件全体を貸すのか、一部の部屋だけか

* 年間の運営日数(上限180日か、それ以下か)

* 本人の居住日数

* 住宅宿泊事業(民泊新法)か旅館業か

* 清掃やゲスト対応などの管理を誰が行うか

STEP3|金融機関へ事前に相談する

計画が整理できたら、借入先の金融機関へ相談します。

単に「民泊をしたい」と伝えるのではなく、整理した具体的な運営方法を提示しましょう。

利用範囲、運営日数、本人の居住状況、行政への届出方法などを詳細に説明することで、金融機関も正確な判断を下しやすくなります。

また、口頭での回答だけでなく、可能であれば回答の記録や書面を残せるか確認することをおすすめします。

STEP4|管理規約・賃貸借契約・自治体条例を確認する

金融機関から民泊利用の承諾を得られたとしても、それだけで民泊ができるわけではありません。

マンションの場合は管理規約で民泊が禁止されていないか、自治体の条例で営業日や地域に独自の制限(上乗せ規制)が設けられていないかを確認する必要があります。

STEP5|税務と保険への影響を確認する

事業を開始することによる税務・保険面への影響もクリアにしておきましょう。

住宅ローン控除の継続可否、減価償却の計算、民泊収入の確定申告について税理士へ確認し、同時に火災保険が民泊利用に対応しているか保険会社へ確認します。

STEP6|必要に応じてローンの変更を検討する

もし住宅ローンのままでは民泊が認められない場合、事業用ローンや不動産投資ローン、民泊向け融資などへの借り換えを検討する必要があります。

資金調達の選択肢については、以下の記事で詳しく解説しています。

| 手順 | 確認先 | 確認内容 |

|---|---|---|

| 1 | 契約書 | 資金使途・居住条件 |

| 2 | 自分・運営会社 | 民泊の運営形態 |

| 3 | 金融機関 | 民泊利用の可否 |

| 4 | 管理組合・自治体 | 規約・条例 |

| 5 | 税理士・保険会社 | 税務・補償 |

| 6 | 金融機関等 | ローン変更の要否 |

金融機関へ民泊利用を相談するときに伝える内容

金融機関の担当者に状況を正確に理解してもらい、適切な判断を仰ぐためには、以下の内容を漏れなく伝えることが重要です。

物件全体のうち民泊へ使う範囲

自宅の1部屋だけを貸し出すのか、1階部分だけなのか、それとも物件全体なのか、面積の割合とともに具体的に伝えます。

本人が居住する頻度と期間

1年のうち何日自分が住むのか、週末だけ不在にするのかなど、居住の実態を正確に説明します。

年間の営業日数と想定宿泊者数

民泊新法の上限である180日フルで営業するのか、月に数日程度なのか、営業の頻度を伝えます。

利用する民泊制度と届出・許可の種類

住宅宿泊事業法(民泊新法)に基づく届出なのか、特区民泊なのか、旅館業法の許可を取得するのかを明確にします。

管理・清掃・緊急対応の体制

ゲストの対応や清掃を自分で行うのか、住宅宿泊管理業者へ委託するのか、管理体制を説明します。

想定収入と返済計画

民泊によって得られる想定収入と、それが住宅ローンの返済にどう影響するのか(返済がより安定するなど)を事業計画として提示できると説得力が増します。

相談前チェックリスト

* 物件住所

* ローン商品名

* ローン残高

* 民泊として使う部屋(面積割合)

* 民泊の営業日数

* 本人の居住状況

* 想定売上

* 管理会社

* 届出または許可の種類

* マンション管理規約

住宅ローン中の民泊に関するよくある質問

住宅ローン返済中の自宅で民泊をするのは違法ですか?

住宅ローン契約の違反と、法律違反(違法行為)は分けて考える必要があります。

金融機関に無断で民泊を行うことは「ローン契約の違反」にあたる可能性が高いですが、それ自体が直ちに刑事上の違法行為になるわけではありません。

一方、行政への届出や許可なく民泊営業を行うことは「旅館業法違反」などの違法行為となります。

自宅の一部だけなら金融機関へ連絡しなくてもよいですか?

一部の利用であっても、住宅ローン契約の内容によっては資金使途違反となる可能性があるため、事前の連絡と確認は必要です。

「少しだからバレないだろう」という自己判断は、後々大きなリスクを招く原因となります。

住宅ローンで購入した物件をAirbnbへ掲載できますか?

Airbnbなどのサイトへ掲載する前に、住宅ローンの承諾、マンション管理規約の確認、行政への届出・許可、適切な保険への加入など、全ての手続きを完了させる必要があります。

無許可での掲載はプラットフォーム側からも削除される対象となります。

セカンドハウスローンなら民泊に利用できますか?

セカンドハウスローンも「本人や家族の利用」を前提とする商品が多いため、第三者へ宿泊提供して収益を得る民泊利用が認められるかは、金融機関への確認が必要です。

住宅ローン控除は継続できますか?

事業利用の範囲(面積割合)や居住実態によって、住宅ローン控除の扱いが変わる可能性があります。

税務上の判断となるため、必ず管轄の税務署または担当の税理士へ確認してください。

金融機関に民泊利用を断られた場合はどうすればよいですか?

無断で開始することは絶対に避け、事業用ローンへの借り換えを検討するか、民泊の運営自体を見直す必要があります。

まとめ|住宅ローン中の民泊は金融機関へ事前確認する

住宅ローン返済中の物件で民泊ができるかどうかは、ローン契約の内容と、あなたが想定している運営方法によって異なります。

「バレない方法」を探すのではなく、「契約上認められるか」を正面から確認することが、事業を安全に継続するための大前提です。

無断で運営を始め、後から一括返済を求められるような事態になれば、民泊どころか大切な資産を失うことになりかねません。

まずは契約書を確認し、運営計画を整理した上で、金融機関へ誠実に相談しましょう。

ローン確認後の民泊の開業準備、運営方法、住宅宿泊管理について具体的な相談をご希望の方は、ぜひ民泊管理バンクへお問い合わせください。

【2026年最新】一軒家・賃貸・自宅別!民泊の始め方6STEPと初期費用シミュレーション

賃貸物件での民泊の始め方|本当に収益を上げることはできるのか?

民泊運営に必要な業務だけをカスタマイズ!

・各行政から求められる内容

・自分では対応できない業務

・難しそう / よく分からない業務

ご相談いただければ、あなたに必要な業務だけを弊社で対応し、コストを抑え利益率を高めながら、民泊運営が可能です。

成果報酬が高いと感じられている方や、地方で運営会社がいない場合などでも対応可能です。

ぜひ一度、オーダーメイド型民泊運営代行を見てみてください。